1.3. ‘ќ–ћ» √–ќЎ≈… “ј ѓ’ ≈¬ќЋё÷≤я

√рош≥ пройшли тривалий ≥ складний шл¤х розвитку з точки зору не т≥льки

ускладненн¤ њх економ≥чноњ сут≥ та п≥двищенн¤ сусп≥льноњ рол≥, а й

ур≥зноман≥тненн¤ њх форм. ѕ≥д впливом зм≥ни сусп≥льних в≥дносин, формою виразу

¤ких Ї грош≥, та ускладненн¤ вимог ринку до грошей останн≥ пер≥одично скидали

одну форму ≥ набували ≥ншоњ, б≥льш адекватноњ новим умовам. ≤стор≥¤ грошей по

сут≥ Ї процесом поступового в≥дбору окремих товар≥в чи особливих штучних форм,

найб≥льш придатних виконувати функц≥њ грошей у певних ринкових умовах.

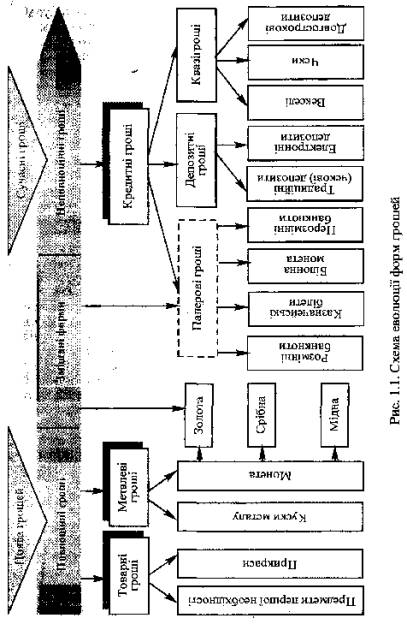

«агальний процес еволюц≥њ форм грошей схематично показано на рис. 1.1.

≈волюц≥¤ форм грошей в≥дбувалас¤ в напр¤м≥ в≥д повноц≥нних грошей до

неповноц≥нних, ¤кими Ї сучасн≥ грош≥. ѕовноц≥нними були грош≥, що мали

внутр≥шню реальну варт≥сть, адекватну вартост≥ товару, ¤кий виконував функц≥њ

грошей, чи вартост≥ того матер≥алу, з ¤кого грош≥ були виготовлен≥, наприклад

золот≥ чи ср≥бн≥ монети. Ќеповноц≥нними Ї грош≥, ¤к≥ набувають своЇњ вартост≥

виключно в об≥гу. ѕри цьому вона може ≥стотно в≥дхил¤тис¤ в≥д вартост≥ того

матер≥алу, з ¤кого вони виготовлен≥ (банкноти, б≥лонна монета, депозитн≥ та

електронн≥ грош≥). ” сучасний пер≥од ус≥ крањни св≥ту користуютьс¤ виключно

неповноц≥нними грошима.

ћ≥ж пер≥одами використанн¤ повноц≥нних ≥ неповноц≥нних грошей знаходитьс¤ епоха

використанн¤ зм≥шаних форм. ” цей пер≥од в одних крањнах використовували

повноц≥нн≥ грош≥, в ≥нших - неповноц≥нн≥ (паперов≥). р≥м того, в одних ≥ тих

самих крањнах пор¤д з повноц≥нними монетами нер≥дко використовувалис¤

неповноц≥нн≥ - б≥лонн≥ - монети, а також паперов≥, знаки грошей (банкноти).

ќстанн≥ не мали внутр≥шньоњ вартост≥ ≥ були за формою ≥дентичн≥ неповноц≥нним

грошам. ѕроте вони тривалий час в≥льно обм≥нювалис¤ на повноц≥нн≥ монети ≥ њх

варт≥сть, що формувалас¤ в обм≥н≥, зближалас¤ з варт≥стю металу, на ¤кий вони

обм≥нювалис¤. “ому так≥ банкноти були тотожн≥ повноц≥нним грошам.

мал. 1

ѕочатковою висх≥дною формою повноц≥нних грошей були товарн≥ грош≥. —початку це

були предмети першоњ необх≥дност≥ - худоба, с≥ль, зерно, риба, хл≥б тощо ¤к

найб≥льш ходов≥ товари. “ак, худоба, що маЇ широкий спектр споживчих ознак,

активно ≥ довго використовувалас¤ в рол≥ грошей у багатьох стародавн≥х народ≥в

- слов'¤н, ≥нд≥йських племен, ≥нших кочових племен.

Ќа зм≥ну предметам першоњ необх≥дност≥ в рол≥ грошей поступово прийшли предмети

розкош≥, передус≥м прикраси: намисто з черепашок, перли, хутра, ≥нш≥

дорогоц≥нн≥ вироби. ÷е можна по¤снити тим, що попит на предмети розкош≥

ви¤вивс¤ б≥льш динам≥чним, тривалим ≥ об'Їмним, н≥ж на предмети першоњ

необх≥дност≥. “а й за своњми ф≥зичними даними вони були менш гром≥здк≥, довше

збер≥галис¤, мали б≥льш сталу варт≥сть.

Ќа територ≥њ ињвськоњ –ус≥ з цього р≥зновиду товарних грошей найб≥льш

поширеним було хутро. —лово "грош≥" тут з'¤вилос¤ лише в XIII ст., а

до цього загальний екв≥валент називавс¤ словом "куна", що означало

"хутро". —аме хутро в ц≥й рол≥ широко застосовувалос¤ к≥лька стол≥ть,

нав≥ть у середн≥ в≥ки. "–уська правда" часто використовуЇ терм≥н

"куни" в розум≥нн≥ грошей: "кунамис¤ викупати",

"давать куни в рези" тощо.

ѕроте ¤к перший, так ≥ другий р≥зновид товарних грошей був надто прим≥тивним,

функц≥онував поштучно, не п≥дл¤гав под≥лу, виступав у своЇму природному

вигл¤д≥. “ак≥ грош≥ в≥дпов≥дали потребам обм≥ну на його найнижчих стад≥¤х.

ƒругий великий под≥л прац≥ (в≥докремленн¤ ремесла в≥д землеробства) ≥стотно

розширив меж≥ товарного виробництва й обм≥ну та прискорив розвиток ринку. ¬

обм≥н почали надходити не просто надлишки продукт≥в, а товари, спец≥ально

виготовлен≥ дл¤ даноњ ц≥л≥. Ќевпинно розширювалис¤ територ≥альн≥ меж≥ обм≥ну.

“ому ринок поставив перед грошовим товаром нов≥ вимоги - бути однор≥дним,

економ≥чно под≥льним, здатним тривалий час збер≥гати свою варт≥сть.

«адовольн¤ти так≥ вимоги попередн≥ грош≥ не могли у зв'¤зку з њх ф≥зичними

властивост¤ми. Ќа њх м≥сце ринок стих≥йно висунув метал. ѕочалас¤ тривала ера

пануванн¤ металевих грошей.

ѕроте з по¤вою металевих грошей њх розвиток не припинивс¤. ”насл≥док

неухильного зростанн¤ продуктивност≥ сусп≥льноњ прац≥ зб≥льшувалис¤ можливост≥

дл¤ нагромадженн¤ вартост≥, а в≥дпов≥дно ≥ потреби сфери обм≥ну в мас≥

грошового товару, ¤кий в≥двол≥кавс¤ в об≥г з≥ сфери споживанн¤. Ќа це ринок

реагував пост≥йним посиленн¤м вимог до грошового товару. ќстанн≥й повинен був

мати високу питому варт≥сть ваговоњ одиниц≥ металу, властив≥сть тривалий час, а

найкраще - в≥чно, збер≥гати своњ ф≥зичн≥ ¤кост≥, здатн≥сть легко зм≥нювати

зовн≥шн≥й вигл¤д, високу портативн≥сть тощо.

ѕотреби ринку набули наст≥льки важливого значенн¤, що в≥дбулос¤ розмежуванн¤

природноњ споживноњ вартост≥ грошового товару ¤к його здатност≥ задовольн¤ти

певн≥ потреби людини ≥ його специф≥чноњ споживноњ вартост≥ - здатност≥

задовольн¤ти вимоги ринку. ѕричому в м≥ру актуал≥зац≥њ другоњ споживноњ

вартост≥ грошового товару послаблювавс¤ зв'¤зок останнього з першочерговими

життЇвими потребами людини.

ѕ≥д впливом зазначених об'Їктивних процес≥в в≥дбувавс¤ стих≥йний в≥дб≥р

грошового товару з групи метал≥в. —початку використовувалис¤ звичайн≥ метали -

зал≥зо, м≥дь, бронза та ≥н., що найчаст≥ше вживалис¤ людьми. «годом цю роль

почало виконувати ср≥бло ¤к благородний метал з високою питомою ≥ сталою

варт≥стю та здатн≥стю до збер≥ганн¤. ѕроте ще б≥льшою м≥рою цими властивост¤ми

природа над≥лила золото, ¤ке теж стало претендувати на роль грошового товару.

ѕочалас¤ тривала боротьба м≥ж ср≥блом ≥ золотом за "грошовий трон" у

товарному св≥т≥. ÷ей етап у розвитку грошей характеризувавс¤ паралельним

функц≥онуванн¤м золота ≥ ср≥бла в рол≥ грошей ≥ називавс¤ золото-ср≥бним

б≥метал≥змом. «ак≥нчивс¤ в≥н наприк≥нц≥ XIX ст. перемогою золота, установленн¤м

золотого монометал≥зму.

≈волюц≥¤ металевих грошей найб≥льш в≥дчутно про¤вилас¤ у двох напр¤мах: перший

- набутт¤ ≥ вдосконаленн¤ монетноњ форми; другий - розвиток представницьких

форм металевих грошей в об≥гу.

ћонета. « по¤вою металевих грошей вони використовувалис¤ у форм≥ простих

зливк≥в чи куск≥в металу. “ак≥ грош≥ мали величезн≥ переваги перед товарними

грошима. –азом з тим форма зливк≥в обумовлювала певн≥ незручност≥, ¤к≥

незабаром стали стримувати розвиток грошових в≥дносин. ” кожн≥й плат≥жн≥й

операц≥њ необх≥дно було зважувати зливки, визначати пробу ≥, що найг≥рше,

д≥лити њх на частини. ўоб уникнути цих незручностей, зливки робили р≥зноњ ваги.

Ќайб≥льш в≥дом≥ купц≥ ставили на них своЇ тавро, ¤ке засв≥дчувало вагу ≥ пробу

металу.

ќднак авторитет купц¤ ¤к приватноњ особи був обмеженим, ≥ його тавро могло

задовольнити вузьке коло суб'Їкт≥в ринку. « розвитком торг≥вл≥ виникла потреба

тавруванн¤ зливк≥в б≥льш в≥домою й авторитетною особою, ≥ ц¤ функц≥¤ перейшла

до держави. ƒержави стали виготовл¤ти за встановленою формою зливки металу,

вагу ≥ пробу ¤ких засв≥дчували своњм штемпелем. “ак≥ зливки д≥стали назву

монети.

ћонета ви¤вилас¤ найдосконал≥шою формою повноц≥нних грошей, тобто тих, що

функц≥онують в об≥гу з власною субстанц≥ональною варт≥стю. ¬она обслуговувала

економ≥чн≥ в≥дносини людей прот¤гом майже трьох тис¤чол≥ть. «а цей час монета

теж розвивалась ≥ зм≥нювалась.

Ќа початку створенн¤ монет суб'Їкти ринку не завжди дов≥р¤ли державному тавру ≥

нер≥дко вимагали зважуванн¤ монети. ќсобливо часто так≥ вимоги ставилис¤, коли

монета використовувалас¤ дл¤ розрахунк≥в з ≥ноземними контрагентами або коли

≥снувала загроза фальшуванн¤ монет. Ћише зростанн¤ економ≥чноњ могутност≥ ≥

стаб≥льност≥ держави, посиленн¤ дов≥ри до державноњ влади з боку суб'Їкт≥в

ринку, удосконаленн¤ техн≥ки карбуванн¤, що ускладнювала п≥дробку монет,

п≥двищили дов≥ру до монети, ¤ка стала прийматис¤ за рахунком, без зважуванн¤.

«м≥нювалас¤ сама форма монети: в≥дом≥ монети квадратн≥, неправильноњ форми,

овальн≥, проте найб≥льшого поширенн¤ набули кругл≥. ўоб запоб≥гти п≥дробленню

та обр≥занню монет, по кра¤х у њх дизайн≥ було застосовано рельЇфний малюнок та

"зубиюванн¤" крањв.

Ѕ≥лонна монета. Ќовий етап у розвитку монети ¤к форми справжн≥х грошей

пов'¤заний з виникненн¤м б≥лонноњ монети, тобто розм≥нноњ, з др≥бною варт≥стю.

¬она призначена дл¤ забезпеченн¤ нормального виконанн¤ грошових функц≥й

основною (валютною) монетою. √оловна в≥дм≥нн≥сть њњ пол¤гаЇ в тому, що вона

карбуЇтьс¤ не з дорогоц≥нного металу, отже Ї неповноц≥нною. ѕричому такою

розм≥нна монета стала не в≥дразу, а на певному етап≥ розвитку грошового об≥гу.

арбуванн¤ пор¤д з повноц≥нною монетою неповноц≥нноњ було першою реакц≥Їю

грошей на нову вимогу об≥гу - вимогу економ≥чност≥, що ставала дедал≥

в≥дчутн≥шою у м≥ру розвитку товарно-грошових в≥дносин. –озм≥нна монета

найактивн≥ше використовуЇтьс¤ в об≥гу ≥ тому найшвидше стираЇтьс¤. Ѕ≥льше того,

висока варт≥сть дорогоц≥нного металу обумовлюЇ необх≥дн≥сть карбуванн¤

розм≥рноњ монети надто малих розм≥р≥в. “ака монета була незручною у

користуванн≥ ≥ легко губилас¤, що призводило до додаткових витрат дорогоц≥нного

металу. ¬иготовленн¤ њњ ≥з звичайного дешевого металу було об'Їктивною

необх≥дн≥стю, а усп≥шне функц≥онуванн¤ пор¤д з повноц≥нною монетою спри¤ло

пошукам альтернативи повноц≥нним грошам ≥ зам≥н≥ њх неповноц≥нними.

ѕереваги б≥лонноњ монети (дешевизна, тривале функц≥онуванн¤) допомогли њй

залишитис¤ в об≥гу ≥ п≥сл¤ того, коли повноц≥нна монета ¤к форма грошей

"з≥йшла з≥ сцени". ≤ сьогодн≥ вона широко використовуЇтьс¤ в ус≥х

крањнах, нав≥ть у тих, ¤к≥ дос¤гли великих усп≥х≥в у розвитку безгот≥вкових

розрахунк≥в та електрон≥зац≥њ грошового об≥гу.

ƒемонетизац≥¤ золота. ≈волюц≥¤ металевих грошей дос¤гла свого апогею в пер≥од

кап≥тал≥зму в≥льноњ конкуренц≥њ. «олот≥ грош≥ наст≥льки добре в≥дпов≥дали

вимогам ринку, що нав≥ть найкритичн≥ш≥ досл≥дники того часу без будь-¤ких

сумн≥в≥в ототожнювали грош≥ з цим металом. «окрема, . ћаркс неодноразово

п≥дкреслював, що грош≥ за своЇю природою - це золото ≥ ср≥бло. “аке твердженн¤ було

справедливим лише дл¤ того часу. як не м≥г завершитис¤ розвиток сусп≥льних

в≥дносин епохою кап≥тал≥зму в≥льноњ конкуренц≥њ, так не м≥г зак≥нчитис¤ ≥

розвиток грошей закр≥пленн¤м њх за золотом. “≥ ж сам≥ еволюц≥йн≥ процеси в

сусп≥льному житт≥ зумовили неспроможн≥сть золота назавжди закр≥питис¤ в рол≥

грошей та п≥дготували передумови дл¤ переходу до ¤к≥сно нового типу грошей -

неповноц≥нних.

”складненн¤ ≥ розширенн¤ товарного виробництва та ринкових в≥дносин, що охопили

вс≥ сфери людського сусп≥льства, з одного боку, та по¤ва могутн≥х неринкових

(державно-монопол≥стичних) фактор≥в впливу на економ≥ку, з ≥ншого, поставили

перед грошовим товаром в епоху золотого монометал≥зму ще складн≥ш≥ вимоги.

ѕо-перше, швидко посилювалис¤ вимоги щодо зростанн¤ обс¤г≥в в≥дтворенн¤

грошового товару в≥дпов≥дно до ≥нтенсивно зростаючих масштаб≥в сусп≥льного

виробництва й об≥гу. –еакц≥Їю на цю вимогу було широке запровадженн¤ в об≥г

розм≥нних на золото паперових банк≥вських б≥лет≥в, оск≥льки виготовленн¤

золотих грошей було вкрай обмежене малими запасами золота.

ѕо-друге, зростали вимоги щодо скороченн¤ витрат на виготовленн¤ грошей дл¤

м≥н≥м≥зац≥њ сусп≥льних витрат об≥гу, ¤к≥ пост≥йно зростали в м≥ру розширенн¤

масштаб≥в виробництва та об≥гу ≥ спричиненого цим зб≥льшенн¤ маси грошей.

Ќав≥ть при зам≥н≥ в об≥гу золотих монет паперовими банкнотами, але при

збереженн≥ розм≥ну њх на золото, держави повинн≥ були нагромаджувати велик≥

маси золота, в≥двол≥каючи дл¤ цього значн≥ обс¤ги сусп≥льноњ прац≥.

ѕо-третЇ, сама варт≥сть грошей у нових умовах, що вимагали активного втручанн¤

держави в економ≥чне житт¤ сусп≥льства, повинна була стати б≥льш гнучкою, б≥льш

податливою до державних регул¤тивних заход≥в.

«азначен≥ вимоги не м≥г задовольнити жодний товар - продукт людськоњ прац≥,

нав≥ть найблагородн≥ший з метал≥в - золото. Ѕудучи в≥дносно м'¤ким ≥ маючи

високу питому варт≥сть, золото в≥дчутно зношувалос¤ в процес≥ об≥гу, що

призводило до великих втрат уречевленоњ сусп≥льноњ прац≥. „ерез незначне

поширенн¤ золота у природ≥ видобуток його не м≥г встигати за зростанн¤м

м≥сткост≥ ринку ≥ потреб його в грошов≥й мас≥. ¬арт≥сть золота найменше

п≥ддаЇтьс¤ будь-¤ким зм≥нам, оск≥льки на нењ впливають не т≥льки фактори, що

визначають поточне виробництво, а й варт≥сть в≥ками нагромаджених золотих запас≥в.

—ама матер≥альна форма золота, ф≥зичн≥ властивост≥ ¤кого зробили його найб≥льш

придатним виконувати роль грошей у попередн≥ в≥ки, в умовах XX ст. ви¤вилас¤

нездоланною перепоною дл¤ виконанн¤ ним ц≥Їњ рол≥. ¬≥дбувс¤ процес

демонетизац≥њ золота: спочатку з об≥гу були вилучен≥ золот≥ монети, зам≥сть них

сферу об≥гу стали обслуговувати неповноц≥нн≥ грош≥, а згодом повн≥стю було

зупинено обм≥н неповноц≥нних грошей на золото в будь-¤к≥й форм≥.

≈волюц≥йн≥ процеси в економ≥ц≥, ¤к≥ спричинили демонетизац≥ю золота,

п≥дготували п≥дірунт¤ дл¤ запровадженн¤ нематер≥альних нос≥њв грошовоњ сут≥ -

так званих кредитних грошей. як зазначалос¤ вище, саме золото виконувало

грошову роль не ст≥льки у своњй реальн≥й вартост≥, ск≥льки в ном≥нальн≥й.

ѕоступово воно набуло особливоњ споживноњ вартост≥ ¤к загального екв≥валента,

що заслонила собою його природну споживну варт≥сть. ¬≥дтак св≥това практика

використанн¤ золотих грошей п≥дготувала сусп≥льство до сприйн¤тт¤

нематер≥альних грошей, не пов'¤заних ≥з золотом, ¤к б≥льш ефективноњ грошовоњ

форми. Ќа ц≥й п≥дстав≥ економ≥чна думка остаточно д≥йшла висновку, що грош≥ не

адекватн≥ золоту, що вони - щось ≥нше, складн≥ше ¤вище сусп≥льного характеру,

¤кий не може бути виражений нав≥ть благородними металами .

Ќеповноц≥нн≥ грош≥ - це грош≥, ¤к≥ не мають власноњ субстанц≥ональноњ вартост≥.

ѕерех≥д до неповноц≥нних грошей в≥дбувавс¤ поступово. ѕерш≥ њх форми з'¤вилис¤

ще за час≥в пануванн¤ металевих грошей. “ому в ≥стор≥њ грошей був тривалий

пер≥од ≥снуванн¤ зм≥шаних форм, властивих повноц≥нним ≥ неповноц≥нним грошам.

ќсновними формами неповноц≥нних грошей Ї б≥лонна (розм≥нна) монета, паперов≥

грош≥ (казначейськ≥ зобов'¤занн¤), банк≥вськ≥ зобов'¤занн¤ (банкноти),

депозитн≥ вклади, кваз≥грош≥. Ќе маючи субстанц≥ональноњ вартост≥, ус≥ вони застосовуютьс¤

¤к грош≥ лише тому, що в економ≥чних контрагент≥в, ¤к≥ њх одержують ¤к плат≥ж,

Ї в≥ра в можлив≥сть використати њх дл¤ забезпеченн¤ своњх майбутн≥х платеж≥в.

‘актор дов≥ри до цих форм стаЇ вир≥шальним дл¤ њх функц≥онуванн¤ ¤к грошей,

завд¤ки чому вони д≥стали також назву кредитних.

редитн≥ грош≥ класиф≥куютьс¤ за к≥лькома критер≥¤ми. «алежно в≥д форми

≥снуванн¤ вид≥л¤ють паперов≥ грош≥, монету, депозитн≥ грош≥, електронн≥ грош≥,

залежно в≥д статусу ем≥тента та характеру ем≥с≥њ- казначейськ≥ та банк≥вськ≥

грош≥.

ѕон¤тт¤ паперових грошей маЇ два тлумаченн¤: широке, коли паперовими називають

будь-¤к≥ грошов≥ знаки, виготовлен≥ з паперу (розм≥нн≥ ≥ нерозм≥нн≥ банкноти,

казначейськ≥ б≥лети тощо), ≥ вузьке, коли паперов≥ грош≥ ототожнюютьс¤ з≥ знаками

вартост≥, що ем≥туютьс¤ казначейством дл¤ покритт¤ бюджетних витрат. ” цьому

п≥дручнику будемо застосовувати пон¤тт¤ паперових грошей у вузькому розум≥нн≥.

ѕаперов≥ грош≥ - це нерозм≥нн≥ на метал знаки вартост≥, що випускаютьс¤

державою дл¤ покритт¤ своњх (бюджетних) витрат ≥ над≥л¤ютьс¤ нею примусовим

курсом, визнаютьс¤ законодавчо обов'¤зковими до прийманн¤ у вс≥ види платеж≥в.

ѕо сут≥, це - завершена форма знака вартост≥, ¤ка в≥д≥рвалас¤ не т≥льки в≥д

субстанц≥ональноњ вартост≥ грошей, а й в≥д реальних потреб обороту. ћ≥рилом њх

ем≥с≥њ стаЇ не потреба обороту в плат≥жних засобах, а потреба держави у

ф≥нансуванн≥ бюджетного деф≥циту. “ак≥ грош≥ називають ще декретними, або

казначейськими.

¬иникненн¤ паперових грошей зумовлене тими самими об'Їктивними причинами, ¤к≥

привели в к≥нцевому п≥дсумку до демонетизац≥њ золота. ѕроте у кожному

конкретному випадку до випуску паперових грошей державу спонукають б≥льш

"прозањчн≥" причини. ѕередус≥м це - необх≥дн≥сть покрити деф≥цит

державного бюджету, оск≥льки ур¤д неспроможний це зробити зб≥льшенн¤м

надходжень грошових кошт≥в з ≥нших джерел.

ќб'Їктивн≥ умови дл¤ створенн¤ паперових грошей в окремих крањнах остаточно

визр≥ли на початку переходу до кап≥тал≥стичного способу виробництва. ”

попередн≥х формац≥¤х таких передумов не було. “ому окрем≥ спроби випустити там

паперов≥ грош≥ були спорадичними ≥ зак≥нчувалис¤ невдачею. Ќаселенн¤ сприймало

њх ¤к грош≥ ≥ погоджувалос¤ одержувати у платеж≥ лише доти, доки держава

п≥дтримувала над≥ю обм≥н¤ти њх на реальн≥ ц≥нност≥. як т≥льки така над≥¤

зникала, паперов≥ грош≥ вилучалис¤ з об≥гу ≥ будь-¤к≥ каральн≥ заходи держави

не могли змусити населенн¤ брати њх ¤к грош≥.

ќтже, паперов≥ грош≥ - це не "витв≥р" держави, а об'Їктивний продукт

розвитку економ≥чних в≥дносин у сусп≥льств≥. –оль держави обмежуЇтьс¤ тим, що,

використовуючи об'Їктивно обумовлен≥ можливост≥ зам≥ни повноц≥нних грошей

неповноц≥нними знаками вартост≥, вона друкуЇ ц≥ знаки ≥ визначаЇ умови випуску

њх в об≥г. ≤ доки випуск паперових грошей не перевищуватиме об'Їктивних потреб

об≥гу в грошах, доти вони будуть виконувати функц≥њ засоб≥в об≥гу ≥ платежу.

Ќа чому ж базуЇтьс¤ дов≥ра суб'Їкт≥в об≥гу до простих клаптик≥в паперу ¤к до

повноц≥нних грошей? Ќа початку њх випуску, коли паперов≥ грош≥ т≥льки вход¤ть в

об≥г, така дов≥ра може забезпечуватис¤ державою двома способами:

1) об≥ц¤нкою розм≥нювати нов≥ грош≥ в майбутньому на золото, ¤к це було в

рад¤нськ≥й –ос≥њ в 1922р. при випуску нових грошей - черв≥нц≥в;

2) "прив'¤зуванн¤м" випуску паперових грошей до кредитних грошей чи

будь-¤ких кредитних зобов'¤зань, що до цього були в об≥гу в дан≥й чи сус≥дн≥й

крањн≥ ≥ до них сформувалас¤ дов≥ра суб'Їкт≥в ринку.

” б≥льшост≥ крањн- у XIX-XX ст. паперов≥ грош≥ виникали на основ≥ розм≥нноњ

банкноти, ¤ка була в об≥гу. ” певний момент розм≥н банкнот припин¤вс¤, ≥ без

будь-¤коњ зм≥ни зовн≥шнього вигл¤ду њх починали випускати дл¤ покритт¤

бюджетного деф≥циту, тобто вони ставали паперовими грошима. ѕроте суб'Їкти

ринку не в≥дразу пом≥чали таку зм≥ну њх сутност≥ ≥ приймали в платеж≥.

ѕ≥сл¤ впровадженн¤ паперових грошей в об≥г дов≥ру до них може п≥дтримувати

певний час держава методами економ≥чноњ пол≥тики. ¬ умовах розвинутоњ ринковоњ

економ≥ки держава Ї наймогутн≥шим ≥ найактивн≥шим суб'Їктом економ≥чних, у тому

числ≥ грошових, в≥дносин. ¬она маЇ широк≥ податков≥ зв'¤зки з ус≥ма суб'Їктами

грошового обороту ≥ Ї одним з найб≥льших виробник≥в товар≥в ≥ продавцем њх на

ринку, а також одним з найактивн≥ших суб'Їкт≥в на ринку ц≥нних папер≥в. ” вс≥х

цих випадках держава одержуЇ грош≥ у великих розм≥рах в≥д ≥нших суб'Їкт≥в сфери

об≥гу, ≥ ¤кщо вона погоджуЇтьс¤ одержувати платеж≥ в паперових грошах, то ≥нш≥

суб'Їкти об≥гу приймають њх у платеж≥ ≥ м≥ж собою.

“ут д≥Ї фактор дов≥ри до наймогутн≥шого з економ≥чного погл¤ду партнера, ¤кий

≥стотно впливаЇ на повед≥нку вс≥х ≥нших суб'Їкт≥в, унасл≥док чого вони

сприймають паперов≥ знаки ¤к повноц≥нн≥ грош≥. ÷¤ д≥¤ базуЇтьс¤ не на

суб'Їктивн≥й, а на об'Їктивн≥й економ≥чн≥й основ≥, на ¤к≥й розвиваЇтьс¤ кредит

взагал≥. ƒоти, доки суб'Їкти сфери об≥гу мають можлив≥сть купити за своњ

паперов≥ знаки товари чи послуги, вони в≥ритимуть у кредитоспроможн≥сть держави

≥ прийматимуть паперов≥ грош≥ ¤к плат≥ж за своњ товари, у тому числ≥ й в≥д

держави.

р≥м фактора дов≥ри до держави-ем≥тента, об≥г паперових грошей, нав≥ть за умови

њх знец≥ненн¤, п≥дтримуЇтьс¤ й ≥ншими чинниками. ƒл¤ багатьох суб'Їкт≥в об≥гу

немаЇ вибору, ≥ вони можуть обм≥н¤ти св≥й товар, лише продавши його за паперов≥

грош≥. ѕередус≥м держава заборон¤Ї об≥г ≥ноземноњ валюти на внутр≥шньому ринку,

≥ населенн¤ ¤к один з найчисленн≥ших його суб'Їкт≥в змушене продавати свою

робочу силу за нац≥ональн≥ грошов≥ знаки, що в≥дкриваЇ њм шл¤х в об≥г. “≥ ж

суб'Їкти, ¤к≥ мають можлив≥сть продати св≥й товар за ≥ноземну валюту чи по

бартеру (зокрема п≥дприЇмства), ¤к правило, використовують цю можлив≥сть,

обмежуючи сферу об≥гу нац≥ональних грошей. “ому зростанн¤ ≥нфл¤ц≥њ неминуче

супроводжуЇтьс¤ бартеризац≥Їю, доларизац≥Їю в≥дносин, ¤к це було в ”крањн≥ в

1990-2000 pp.

р≥м того, б≥льш≥сть суб'Їкт≥в ринку мають певн≥ запаси нагромаджених паперових

грошей. Ѕудучи неспроможними обм≥н¤ти њх на товари чи ≥ноземну валюту, вони

змушен≥ п≥дтримувати њх об≥г, щоб остаточно не втратити своњ заощадженн¤.

”се це св≥дчить про те, що паперов≥ грош≥ мають не т≥льки певн≥ ознаки

кредитних грошей, а й ¤вн≥ специф≥чн≥ особливост≥, що даЇ п≥дстави

класиф≥кувати њх ¤к окремий, менш розвинутий вид кредитних грошей.

¬изначальними ознаками паперових грошей Ї випуск њх дл¤ покритт¤ бюджетного

деф≥циту; нерозм≥нн≥сть на золото; примусове запровадженн¤ в оборот;

нестаб≥льн≥сть курсу ≥ неминуче знец≥ненн¤. ÷≥ ознаки властив≥ насамперед

грошам, що ем≥туютьс¤ безпосередньо ур¤дом в особ≥ ћ≥н≥стерства ф≥нанс≥в.

«вичайно вони називаютьс¤ казначейськими б≥летами, зобов'¤занн¤ми тощо. јле цих

ознак можуть набути ≥ грош≥, ¤к≥ ем≥туютьс¤ банками, зокрема центральним

банком, ¤кщо ем≥с≥¤ њх спр¤мовуЇтьс¤ на ф≥нансуванн¤ бюджетного деф≥циту. ѕро

це переконливо св≥дчить досв≥д ”крањни 1991-1993рр., коли кредитна ем≥с≥¤

Ќац≥онального банку перетворилас¤ у ключове джерело ф≥нансуванн¤ бюджетних

витрат. як насл≥док - знец≥ненн¤ украњнських грошей за 1993 р. у 100 раз≥в.

Ѕанк≥вськ≥ грош≥ - це теж неповноц≥нн≥ знаки вартост≥, ¤к≥ ем≥туютьс¤ банками

на основ≥ кредитуванн¤ реальноњ економ≥ки, завд¤ки чому њх випуск т≥сно пов'¤зуЇтьс¤

з потребами обороту, забезпечуЇтьс¤ њх вилученн¤ з обороту ≥ п≥дтримка

стаб≥льноњ вартост≥. ” цьому пол¤гаЇ њх принципова в≥дм≥нн≥сть ≥ перевага

пор≥вн¤но з паперовими грошима.

Ѕанк≥вськ≥ грош≥ виникли стих≥йно з ринкових в≥дносин, але на значно вищому

ступен≥ розвитку, на ¤кому кредит став њх ≥манентною складовою. оли ринков≥

зв'¤зки, а разом з ними ≥ взаЇмна дов≥ра суб'Їкт≥в ринку дос¤гли такого р≥вн¤,

що один ≥з суб'Їкт≥в наваживс¤ передати другому товар чи ≥ншу варт≥сть п≥д

зобов'¤занн¤ заплатити в майбутньому, була в≥дкрита можлив≥сть виникненн¤

принципово новоњ форми кредитних грошей, альтернативноњ паперовим грошам. —ам

торговельний оборот породив так зван≥ торгов≥ грош≥ у форм≥ борговоњ розписки,

або комерц≥йного вексел¤. ¬икористаний ¤к плат≥жний зас≥б, в≥н став обертатис¤.

« простоњ розписки боржника вексель стих≥йно перетворивс¤ в плат≥жний ≥

куп≥вельний зас≥б, тобто в нос≥¤ важливих функц≥й

грошей. ѕроте економ≥чна потуга комерц≥йних структур - ем≥тент≥в вексел≥в була

незначною, тому сфера њх застосуванн¤ ¤к грошей була обмеженою.

« розвитком банк≥вського кредиту ≥ банк≥вськоњ справи взагал≥ банки стали

випускати зам≥сть комерц≥йних вексел≥в своњ зобов'¤занн¤ - банкноти, ¤к≥

поступово перетворилис¤ в ун≥версальний плат≥жний ≥ куп≥вельний зас≥б ≥ стали

самост≥йним видом кредитних грошей - банк≥вськими грошима. «годом, коли банки

стали широко залучати банкноти в≥д кл≥Їнт≥в на вклади, виникла друга форма

банк≥вських грошей - депозитн≥ грош≥.

Ѕанкнота в самому загальному трактуванн≥ Ї простим векселем ем≥с≥йного банку.

ќсобливо ч≥тко ви¤вл¤лас¤ спор≥днен≥сть њњ з векселем на першому етап≥

розвитку, коли вона мала форму так званоњ класичноњ банкноти.

≤сторично "класична" банкнота виникла з розписки середньов≥чних

банк≥р≥в про вз¤тт¤ на збереженн¤ в≥д купц≥в золота та про зобов'¤занн¤

повернути його за першою вимогою. ” м≥ру зростанн¤ багатств банк≥в њхн≥

розписки (банкноти) стали користуватис¤ такою дов≥рою, що почали прийматись у

платеж≥ нар≥вн≥ ≥з золотою монетою. ѕоступово так≥ розписки набули строго

встановленоњ форми й абстрактност≥ ¤к важливих ознак вексел¤ ≥ стали подовгу

затримуватис¤ в об≥гу, не повертаючись у банки дл¤ виплати по них золота. ÷¤

обставина дала можлив≥сть банк≥рам видавати своњ банкноти купц¤м на суму, що

перевищувала варт≥сть золота, прийн¤того на збереженн¤, тобто перейти в≥д

повного до часткового покритт¤ банкнот. Ќе покрит≥ золотом банкноти стали

видаватис¤ п≥дприЇмц¤м взам≥н комерц≥йних вексел≥в. « цього часу (к≥нець XVII

ст.) починаЇтьс¤ власне ≥стор≥¤ "класичноњ" банкноти.

’арактерними ознаками "класичноњ" банкноти Ї:

1) випуск њњ ем≥с≥йним банком зам≥сть комерц≥йних вексел≥в;

2) обов'¤зковий обм≥н на золото за першою вимогою власник≥в;

3) подв≥йне забезпеченн¤: золоте (золотим запасом банку) ≥ товарне

(комерц≥йними вексел¤ми, що перебували у портфел≥ банку).

«авд¤ки цим ознакам банкнота ≥стотно в≥др≥зн¤лас¤ в≥д комерц≥йного вексел¤.

якщо останн≥й маЇ приватну гарант≥ю, що забезпечуЇтьс¤ кап≥талом одного чи

групи п≥дприЇмств, то банкнота - сусп≥льну гарант≥ю, ¤ка базуЇтьс¤ на кап≥талах

ус≥х п≥дприЇмц≥в, що збер≥гаютьс¤ в банках. Ѕанкноти на в≥дм≥ну в≥д вексел≥в Ї

безстроковими зобов'¤занн¤ми, не пов'¤заними з конкретними торговельними

операц≥¤ми. ¬они можуть випускатис¤ в будь-¤ких купюрах ≥ перебувати в об≥гу

будь-¤кий терм≥н, що даЇ можлив≥сть розраховуватис¤ ними по вс≥х можливих

платежах. ÷≥ переваги надали банкнот≥ особливоњ ¤кост≥ - загальноњ оборотност≥,

¤коњ не мав вексель.

ѕодв≥йне забезпеченн¤ "класичноњ" банкноти гарантувало њй над≥йн≥сть,

сталу варт≥сть, нормальний об≥г та високу еластичн≥сть об≥гу- „ерез

забезпеченн¤ комерц≥йними вексел¤ми дос¤галос¤ саморегулюванн¤ об≥гу банкнот.

¬идаючи позики п≥д заставу чи дисконт вексел≥в, банк зб≥льшував к≥льк≥сть

банкнот в об≥гу, а при оплат≥ вексел≥в банкноти поверталис¤ до банку, що

забезпечувалос¤ строков≥стю ≥ безсп≥рн≥стю комерц≥йного вексел¤.

¬ипуск вексел≥в у т≥сному зв'¤зку з торговельними операц≥¤ми забезпечував

погоджен≥сть випуску банкнот з реальними потребами обороту - у м≥ру зростанн¤

цих потреб випуск банкнот зб≥льшувавс¤, ≥ навпаки. ѕроте випуск банкнот п≥д

комерц≥йн≥ вексел≥ не завжди забезпечував автоматичне пристосуванн¤ до потреб

обороту. ÷е зумовлювалос¤ ц≥лою низкою обставин: обл≥ком ф≥нансових вексел≥в, у

тому числ≥ казначейських, зниженн¤м ц≥н на товари та прискоренн¤м об≥гу

банкнот, унасл≥док чого зменшувалас¤ потреба в грошах до настанн¤ строк≥в

погашенн¤ вексел≥в, та ≥н. ” вс≥х цих випадках виникала загроза по¤ви зайвих

банкнот та њх знец≥ненн¤. «апоб≥гти цьому м≥г в≥льний розм≥н банкнот на золото:

зайв≥ банкноти пред'¤вл¤лис¤ в банки дл¤ обм≥ну на золото.

ѕер≥од "класичноњ" банкноти зак≥нчивс¤ з повним припиненн¤м розм≥ну

њњ на золото п≥сл¤ св≥товоњ економ≥чноњ кризи 1929- 1933 pp. ” нових умовах

банкнота втратила золоте забезпеченн¤ ≥ свою к≥нцеву гарант≥ю сталост≥ вартост≥

- розм≥н на золото. ÷е значно зблизило сучасн≥ банк≥вськ≥ грош≥ з паперовими,

оск≥льки зн¤ло внутр≥шнЇ гальмо њх знец≥ненн¤.

ѕроте справа пол¤гаЇ не т≥льки в припиненн≥ розм≥ну банкнот на золото. ”

сучасних умовах зазнав деформац≥њ ≥ механ≥зм автоматичного регулюванн¤ ем≥с≥њ

банкнот на основ≥ вексельного забезпеченн¤. ѕередус≥м пор¤д з комерц≥йними

стали значно ширше використовуватис¤ казначейськ≥ вексел≥ та обл≥гац≥њ

державних позик дл¤ забезпеченн¤ випуску банкнот. ќск≥льки зобов'¤занн¤ держави

не Ї реальними ц≥нност¤ми, кредитуванн¤ њх ем≥с≥йним банком значно ускладнило

зв'¤зок ем≥с≥њ з реальними потребами обороту. –≥зке зниженн¤ частки комерц≥йних

вексел≥в ≥ зб≥льшенн¤ казначейських вексел≥в та обл≥гац≥й держави в забезпеченн≥

ем≥с≥њ грошей означаЇ переор≥Їнтац≥ю њњ з потреб товарообороту на потреби

державного казначейства. „ерез задоволенн¤ останн≥х банкноти потрапл¤ють у

сферу товарообороту, при цьому лише частково вони задовольн¤ють його потреби, а

частково ви¤вл¤ютьс¤ зайвими, проте залишаютьс¤ в оборот≥. ” цьому в≥дношенн≥

механ≥зм ем≥с≥њ банкнот стаЇ под≥бним до механ≥зму ем≥с≥њ паперових грошей. ÷е

також зближуЇ сучасну банкноту з казначейськими б≥летами.

–азом з тим така банкнота повн≥стю не втрачаЇ своњх специф≥чних ознак

банк≥вських грошей, збер≥гаЇ в об≥гу певн≥ переваги пор≥вн¤но ≥з суто

паперовими грошима ≥ Ї найпоширен≥шою формою гот≥вкових грошей у крањнах з

розвинутою ринковою економ≥кою. √оловн≥ њњ ознаки ≥ переваги пол¤гають у тому,

що нав≥ть на покритт¤ витрат держави вона випускаЇтьс¤ не безпосередньо ≥

безповоротно, а через кредитуванн¤ п≥д боргов≥ зобов'¤занн¤ казначейства. ÷¤,

здавалос¤ б, незначна деталь ем≥с≥йного механ≥зму маЇ принципове значенн¤. ¬она

передбачаЇ, що держава ¤к економ≥чно самост≥йний суб'Їкт грошового обороту може

брати участь в ем≥с≥йному механ≥зм≥ нар≥вн≥ з комерц≥йними п≥дприЇмствами, ¤кщо

прагнутиме до забезпеченн¤ збалансованост≥ свого ф≥нансового господарства ≥

ви¤витьс¤ здатною своЇчасно погашати своњ борги ем≥с≥йному банку. ” зв'¤зку з

цим важливого значенн¤ набуваЇ проблема регулюванн¤ державного боргу,

п≥дтриманн¤ його обс¤г≥в на економ≥чно обірунтованому р≥вн≥, установленн¤

широкого демократичного контролю за його формуванн¤м, включаючи л≥м≥туванн¤

його розм≥р≥в, а також за взаЇмов≥дносинами м≥ж казначейством ≥ центральним

ем≥с≥йним банком.

ƒуже важливо, щоб ц≥ два органи, що перебувають по р≥зн≥ боки ем≥с≥йного

джерела, не стали "двома кишен¤ми на одному й тому ж самому державному

п≥джаку", ¤кими розпор¤джаЇтьс¤ "одна рука". ” такому випадку

грош≥ завжди будуть безперешкодно "перекочовувати" з ем≥с≥йноњ

"кишен≥" в казначейську й остаточно зникне в≥дм≥нн≥сть м≥ж банкнотами

≥ казначейськими б≥летами. ўоб не допустити цього, б≥льш≥сть крањн законодавче

встановили ч≥тке розмежуванн¤ м≥ж центральним ем≥с≥йним банком та державним

казначейством, вив≥вши банк з п≥дпор¤дкуванн¤ ур¤ду ≥ зробивши його самост≥йним

державним пров≥дником монетарноњ пол≥тики.

«важена пол≥тика щодо державного боргу та виплати доходу за обл≥гац≥¤ми

державних позик забезпечуЇ ринковий попит на вказан≥ ц≥нн≥ папери. ÷е даЇ

можлив≥сть центральному банку через регулюванн¤ свого портфел¤ таких папер≥в

впливати на масу банкнот, продаючи њх на фондовому ринку - зменшувати, а

купуючи - зб≥льшувати њх к≥льк≥сть в оборот≥.

Ќе втратив свого значенн¤ ≥ механ≥зм саморегулюванн¤ банкнотного об≥гу через

забезпеченн¤ њх ем≥с≥њ комерц≥йними вексел¤ми. ѕроте д≥¤ його значно зм≥нилас¤.

Ѕанк≥вськ≥ позички п≥д комерц≥йн≥ вексел≥ стали видаватис¤ переважно в

депозитн≥й, а не в банкнотн≥й форм≥. “ому ем≥с≥йн≥ банки через цей механ≥зм

регулюють масу депозитних грошей в оборот≥, опосередковано впливаючи ≥ на об≥г

банкнот.

ƒепозитн≥ грош≥ - це р≥зновид банк≥вських грошей, ¤кий ≥снуЇ у вигл¤д≥ певних

сум, записаних на рахунках економ≥чних суб'Їкт≥в у банках. ¬они не мають

речового виразу ≥ використовуютьс¤ дл¤ платеж≥в у безгот≥вков≥й форм≥. –ух њх

зд≥йснюЇтьс¤ по рахунках у банках ≥ не виходить за меж≥ банк≥вськоњ системи. ј

привод¤тьс¤ вони в рух за допомогою техн≥чних ≥нструмент≥в - чек≥в, плат≥жних

доручень, пластикових карток тощо.

ѕотреба в так≥й форм≥ грошей об'Їктивно зумовлена посиленн¤м вимог щодо

економ≥чност≥ та зручност≥ грошового обороту тод≥, коли його обс¤ги ≥ суми

окремих платеж≥в дос¤гають значних розм≥р≥в. ¬она маЇ ≥стотн≥ переваги перед

гот≥вковою формою грошей (банкнотами): значно економн≥ша, зручн≥ша у

користуванн≥, п≥ддаЇтьс¤ контролю з боку банк≥в за оборотом п≥сл¤ ем≥с≥њ. “ому

у сучасних умовах депозитн≥ грош≥ стали основною формою грошей у крањнах з

розвинутою ринковою економ≥кою, њхн¤ частка становить близько 90% ус≥Їњ

грошовоњ маси в оборот≥. ”сп≥шне функц≥онуванн¤ депозитних грошей можливе лише

за високого р≥вн¤ розвитку банк≥вськоњ справи, коли кожний суб'Їкт грошового

обороту може в≥льно покласти своњ грош≥ в банк, вз¤ти њх зв≥дти, швидко

перевести в будь-¤кий пункт ринку ≥ йому гарантуЇтьс¤ повне њх збереженн¤. «а

цих умов власник грошей на рахунку в банку може дати дорученн¤ останньому

перерахувати всю суму чи частину њњ своЇму контрагенту ≥ в такий спос≥б погасити

борг. ѕерем≥щуючись по рахунках у банках, депозитн≥ грошов≥ суми усп≥шно

виконують функц≥њ куп≥вельного та плат≥жного засоб≥в, а в≥дтак включаютьс¤ в

загальний грошовий оборот.

¬ ”крањн≥ в перех≥дний пер≥од не було достатн≥х передумов дл¤ широкого застосуванн¤

депозитних грошей. Ќизька над≥йн≥сть банк≥в та високий р≥вень т≥н≥зац≥њ

економ≥ки спричинили зниженн¤ частки депозитних грошей у загальн≥й мас≥ в

окрем≥ роки до 50%, що негативно впливало на стан грошового обороту та

функц≥онуванн¤ банк≥в.

≈лектронн≥ грош≥ - це р≥зновид депозитних грошей, коли переказуванн¤ грошових

сум по рахунках у банках зд≥йснюЇтьс¤ автоматично з допомогою комп'ютерних

систем за безпосередн≥ми розпор¤дженн¤ми власник≥в поточних рахунк≥в. ÷¤ форма

орган≥чно поЇднуЇ у соб≥ вс≥ переваги депозитноњ та гот≥вковоњ форм грошей:

немаЇ потреби переносити чи перевозити велик≥ маси гот≥вки; дос¤гаЇтьс¤ значна

економ≥¤ витрат на њх виготовленн¤, збереженн¤, перерахуванн¤, перевезенн¤

тощо; кожний платник маЇ можлив≥сть вмить виконати плат≥ж, попередньо

перев≥ривши вс≥ його умови ≥ зд≥йснивши в≥дпов≥дн≥ розрахунки, ¤к ≥ в платежах

гот≥вкою.

Ќос≥Їм електронних грошей Ї пластикова картка - ≥менний грошовий документ, що

видаЇтьс¤ банком власнику поточного рахунку ≥ даЇ йому можлив≥сть оплатити через

комп'ютерн≥ мереж≥ своњ покупки ≥ погасити борги переказом грошей по рахунку

без використанн¤ гот≥вки. ”провадженн¤ пластиковоњ картки в

розрахунково-плат≥жну практику значно розширило сферу функц≥онуванн¤ депозитних

грошей, включило в нењ масов≥ платеж≥ населенн¤, прискорило об≥г грошей,

створило велик≥ зручност≥ дл¤ платник≥в, зменшило витрати об≥гу. ¬се це надало

депозитним грошам новоњ ¤кост≥, що знайшло в≥дображенн¤ в нов≥й назв≥ -

"електронн≥ грош≥". ƒетальн≥ше депозитн≥ та електронн≥ грош≥ будуть розгл¤нут≥

в розд≥л≥ 4.

" ваз≥грош≥", або майже грош≥, - це специф≥чн≥ грошов≥ форми, в ¤ких

грошова суть ≥стотно послаблена, в≥дхил¤Їтьс¤ в≥д загальноприйн¤тих,

стандартних форм. “аке в≥дхиленн¤ можливе з к≥лькох причин:

- коли в стандартних формах значно послаблюЇтьс¤ грошова суть. “ак, при

розм≥щенн≥ грошей у довгостроков≥ вклади вони збер≥гають звичайну форму

депозитних грошей, проте при цьому дещо знижуЇтьс¤ њх л≥кв≥дн≥сть, здатн≥сть

бути плат≥жними засобами;

- коли грошов≥ функц≥њ виконують нестандартн≥ форми, ¤к≥ не можна в≥днести до

жодноњ з зазначених вище. Ќаприклад, вексель у певних межах може

використовуватис¤ ¤к грош≥ у функц≥њ куп≥вельного ≥ плат≥жного засобу, хоч не Ї

грошима в загальноприйн¤тому розум≥нн≥. “е ж саме можна сказати про чек та де¤к≥

≥нш≥ грошов≥ ≥нструменти.

¬икористанн¤ "кваз≥грошей" маЇ позитивний вплив на економ≥ку:

- даЇ можлив≥сть п≥двищити л≥кв≥дн≥сть ринку за рахунок запровадженн¤ в оборот

додаткових плат≥жних ≥нструмент≥в кваз≥грошових форм, передус≥м вексел≥в;

- даЇ можлив≥сть зменшити масу плат≥жних засоб≥в в оборот≥ за рахунок вилученн¤

њх у довгостроков≥ депозитн≥ вклади, що спри¤Ї оздоровленню кон'юнктури ринк≥в;

- робить управл≥нн¤ грошовою масою, а отже пропозиц≥Їю грошей, б≥льш гнучким ≥

ефективним.

" ваз≥грош≥" мають досить тривалу ≥стор≥ю. “ак, вексель з'¤вивс¤ ≥

почав використовуватис¤ ¤к плат≥жний ≥нструмент ран≥ше, н≥ж банкнота, ¤ка бере

св≥й початок з вексел¤. „ек з'¤вивс¤ п≥сл¤ того, ¤к банки стали приймати грош≥

на вклади, тобто приблизно одночасно з банкнотою. ¬ласник вкладу м≥г дво¤ко

реал≥зувати право на своњ грош≥:

1) вз¤ти розписку банку ≥ використати дл¤ платежу за своњми зобов'¤занн¤ми.

“ака розписка в≥дкрила шл¤х дл¤ банкноти;

2) домовитис¤ з банком, що в≥н даватиме йому письмов≥ накази про видачу вс≥Їњ

чи частини суми вкладу певн≥й особ≥, а банк виконуватиме њх. « таких наказ≥в

розвинувс¤ чек.

“ому кваз≥грош≥ не Ї ¤коюсь випадковою, чи нав'¤заною грошам формою. ѕо¤ва ≥

тривале використанн¤ њх Ї законом≥рним результатом еволюц≥њ форм грошей. ”

перспектив≥ вони теж будуть зм≥нюватис¤. «окрема, широкий розвиток

"електронних грошей" може призвести до втрати чеком свого значенн¤ в

оборот≥ депозитних грошей ≥ своЇњ рол≥ ¤к виду "кваз≥грошей".

Ќаступна стор≥нка >>>

|